【年金のお勉強】3回目:年金に関わる税金ついて考える。

公開日:

:

最終更新日:2026/01/16

*年金のお勉強

今回は、年金に関わる税金ついて考えていきましょう。

所得税、住民税、 を勉強しましょう。 収入ー経費=所得 となります。

税金は個人個人の所得によって違うので、難しいのですが、目安でもわかれば税金の理解ができますね。

まず、あなたの世帯から理解しましょう。

一人の世帯、夫婦二人の世帯、夫婦二人に子供の世帯、夫婦二人に親夫婦の世帯、夫婦二人に両親と子供の世帯。 その他 ・・・・いろいろな世帯がります。

世帯とは住民票一枚に登録している人達になります。一般的に一つ屋根の下に住んでいる人達の住民票は一枚に登録していると思います。 税金の計算では、世帯という言葉が出てきますので覚えておいて下さい。

あなたの世帯は一人世帯。夫婦のみの世帯。 夫婦+子供(社会人)の世帯。 夫婦+両親の世帯など、それぞれの世帯によって税金の計算が変わります。控除される金額が変わります。

世帯の理解はできましたか?

所得税

所得税の控除金額について理解しましょう。

事例として、65歳以上の一人世帯と夫婦のみ世帯の2バターンで、

それぞれ、年金収入のみの場合 と 年金収入+給与収入 で見てみましょう。

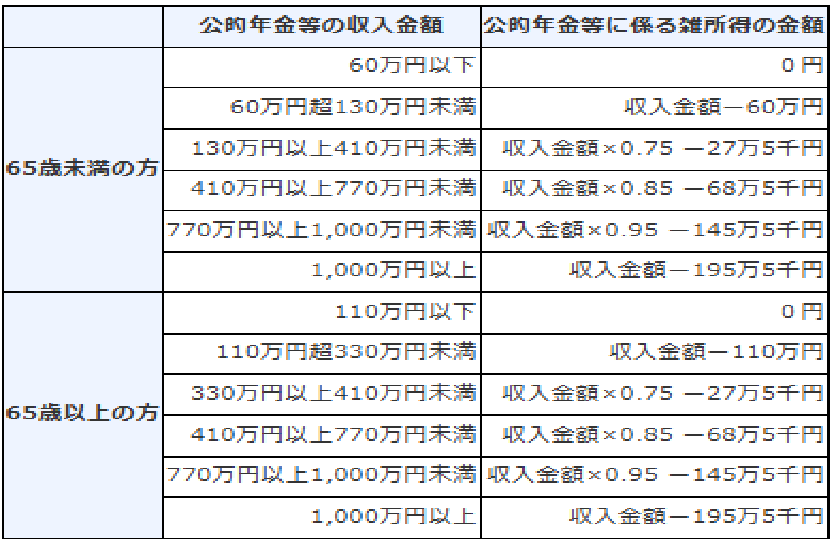

年金の控除額は、64歳以下と65歳以上で変わりますので 今回は65歳以上で計算してみます。

収入とは、税金や社会保険など引かれる前の金額です。手取り金額ではありません。

年金収入の控除金額は

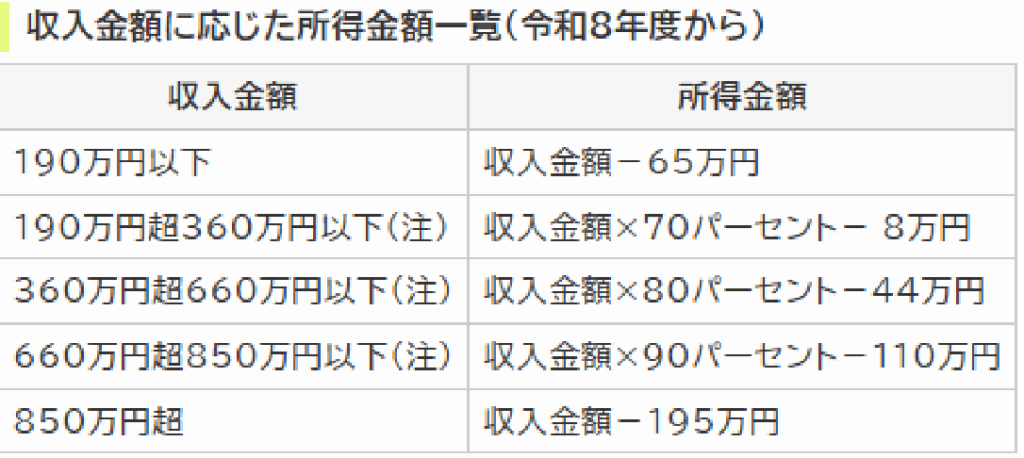

給与収入の控除金額は

その他控除は、

年金と給与受給者は 配偶者控除、扶養控除、基礎控除 医療控除 保険控除などあります。

合計所得は

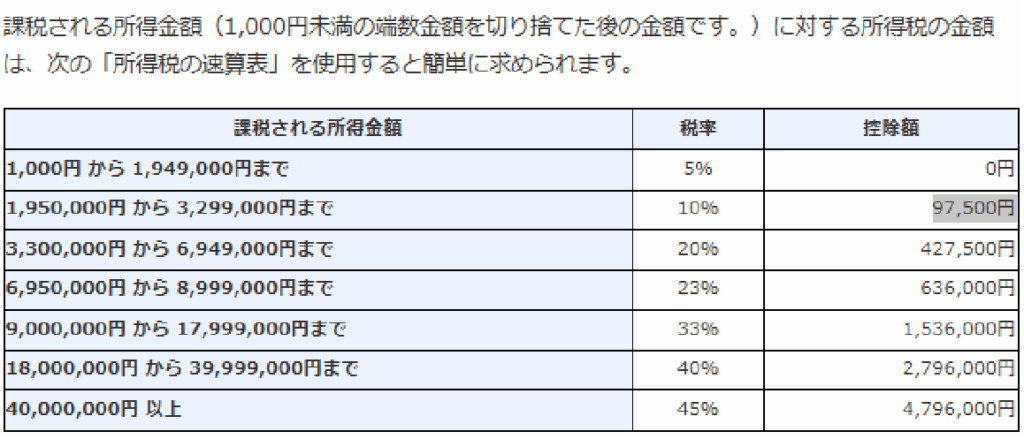

課税所得は1000円から1949000円まで 所得税は5%です。

住民税

住民税非課税限度額は (1級地の場合)

(本人+配偶者+扶養親族)× 35万円 + 10万円 +21万円(配偶者、扶養親族がいる場合)

一人世帯の場合(本人)× 35万円 + 10万円 =45万円

では 計算してみましょう。

年金収入から年金控除金額を引いたものが年金所得金額。 年金は雑所得になります。

給与収入から給与控除金額を引いたものは給与所得金額。 給与は給与所得になります。

雑所得金額と給与所得金額を合計した金額が合計所得となります。

合計所得金額からその他控除を引いて 課税所得金額を出します。

この課税所得で税金を計算します。 給与所得や控除金額は、所得税と住民税では違うため

それぞれ計算して課税所得を出し、税金を把握します。

例:年金収入150万円 給与収入 90万円。年金と給与をもらっているとします。

今回の所得は、 年金所得(雑所得)+給与所得のみで計算しました。

今回の控除は 基礎控除と配偶者控除のみとして計算しました。

例: 65歳以上 一人世帯の場合: 所得税

収入:

年金収入 150万円 - 年金控除金額 110万円= 年金所得金額 40万円

給与収入* 90万円 - 給与控除金額 65万円 -所得金額調整控除10万円=給与所得金額 15万円

年金所得金額 40万円 + 給与所得金額 15万円 = 合計所得=55万円

控除:

基礎控除 95万円 +配偶者控除 0円 +扶養者控除 0円 +社会保険料控除 0円 +

生命保険控除 0円 +医療保険控除 0円 = 控除金額 95万円

合計所得 55万円 - 控除金額 95万円= 課税所得金額 -40万円 マイナスなので0円

課税所得金額 0万円 = 所得税: 0万円

例:65歳以上一人世帯 1級地の場合: 住民税

(地域によって変わるため対象自治体で限度額を調べてください。)

収入:

年金収入 150万円 - 年金控除金額 110万円= 年金所得金額 40万円

給与収入 90万円 - 給与控除金額 65万円= 給与所得金額 25万円

年金所得金額 40万円 + 給与所得金額 25万円 = 合計所得 65万円

控除:

基礎控除 43万円 + +配偶者控除 0円 +扶養者控除 0円 +社会保険料控除 0円 +

生命保険控除 0円 +医療保険控除 0円 = 控除金額 43万円

合計所得 75万円 - 住民税非課税限度額 45万円 = 課税所得金額 30万円

課税所得金額 30万円 × 住民税 約10% = 住民税 約 3万円

............................................................................................

例: 65歳以上夫婦のみ世帯の場合: 所得税

収入:

夫: 年金収入 150万円 - 年金控除金額 110万円= 年金所得金額 40万円

給与収入* 90万円 - 給与控除金額 65万円-所得金額調整控除10万円=給与所得金額 15万円

年金所得金額 40万円 + 給与所得金額 15万円 = 合計所得 55万円

控除:

基礎控除 95万円 + 配偶者控除 38万円 +扶養者控除 0円 +社会保険料控除 0円 +

生命保険控除 0円 +医療保険控除 0円 = 控除金額 133万円

合計所得 55万円 - 控除金額 133万円= 課税所得金額 -58万円 マイナスなので0円

課税所得金額 0万円 = 所得税: 0万円

例: 65歳以上夫婦のみ世帯の場合:: 住民税

(地域によって変わるため対象自治体で限度額を調べてください。)

収入:

年金収入 150万円 - 年金控除金額 110万円= 年金所得金額 40万円

給与収入 90万円 - 給与控除金額 65万円= 給与所得金額 25万円

年金所得金額 40万円 + 給与所得金額 25万円 = 合計所得 65万円

合計所得 65万円 - 住民税非課税限度額 101万円 = 課税所得金額 0万円

課税所得金額 0万円 × 住民税 約10% = 住民税 0万円

夫婦のみの世帯では、配偶者控除があるので、同じ収入でも住民税非課税になります。

その他の各種控除があると住民税が安くなっていきます。

住民税非課税について 1級地の場合

前年の合計所得 (本人+配偶者+扶養親族)× 35万円 + 10万円 +21万円 (住民税非課税限度額)

合計所得 一人世帯 45万円以下なら 住民税非課税 0円

合計所得 夫婦のみ世帯 101万円以下なら 住民税非課税 0円

合計所得 夫婦+扶養1人 136万円以下なら 住民税非課税 0円

住民税非課税世帯になるには、世帯全員が住民税非課税でなくてはならない。

住民票に登録している人で納税者が一人でもいると住民税非課税世帯になれません。

この場合は、納税者を住民票を分けることにより、住民税非課税世帯になれます。 世帯分離といいますが夫婦は世帯分離できません。

税金は個人個人違うので難しいのですが、住民税シュミレーションで、だいたいの金額を把握することができます。 ぜひ ネットであなたの地域の住民税シュミレーションしてみてください。

住民税非課税世帯になれると、メリットがたくさんあります!!

以上 【年金のお勉強】3回目:年金に関わる税金ついて考える。でした。

次回【年金のお勉強】4回目:は年金から、さらに引かれる、国民保険、介護保険 について考えたいと思います。

最後までご覧いただき、ありがとうございました。

関連記事

-

-

【年金のお勉強】1回目:誰も教えてくれない。知らなかったでは済まされない。老後の生活が激変します。

年金はもらってからでは遅いのです。年金をもらう前に自分はいくらもらえて、どのような生活をしていきた

-

-

【年金のお勉強】2回目:安心して老後の生活を迎えるために、(③支出+④イベント)が多い場合対応方法を考える

【年金のお勉強】1回目:資産と収入と支出を把握する。の続きで、今回は(①資産+②年金)より(③支出