【年金のお勉強】1回目:誰も教えてくれない。知らなかったでは済まされない。老後の生活が激変します。

公開日:

:

*年金のお勉強

年金はもらってからでは遅いのです。年金をもらう前に自分はいくらもらえて、どのような生活をしていきたいのかを考えておかなければいけません。「こんなハズではなかった。」って人生になってしまいます。年金に関する基礎知識を付けて安心の老後の生活を迎えてください。 失敗した私の経験から

後では遅い年金について勉強しましょう。

65歳になると多くの方が、年金を受け取り、年金生活が始まります。65歳以後も働き収入を得る方や60歳から繰上げ受給する方もおられますが、年金生活が始まる前に年金のことを勉強しておきましょう。

「第一回目の年金のお勉強」は、資産と収入と支出を把握することから始めましょう。

①あなたの資産が現在いくらあるのか調べてください。

②あなたの年金は、いくらもらえるのか調べてください。

③あなたの毎月いくら支出があるか調べてください。

④あなたのこれからのイベントの支出があるか調べてください。

⑤①~④にてあなたの老後の生活を予想する。

調べ方:

①資金が現在いくらあるのか調べてください。

・銀行口座や証券、個人年金、iDeCo など、合計して資産を把握する。

・65歳時に資産予想もしておきましょう。

②あなたの年金は、いくらもらえるのか調べてください。

・ねんきん定期便(はがき)が誕生日の月に日本年金機構から送られてきます。

または、ねんきんネットにアクセスすると記録が見れます。

・50歳以上の人は、 65歳時に書かれている年金の種類と金額が、現在のまま60歳まで払込みし続けて

65歳であなたの一年間にもらえる金額となります。 一応この金額を把握してください。

でも ここから税金や社会保険など引かれていきますので 手取り金額ではありません。

後日、順次勉強していきます。

これで年金の種類と、いくらもらえるのか解りますね。 あとでさらに詳細に年金について説明します。

③毎月いくら支出があるか調べてください。

・食費、光熱費、医療費、ローンなど 合計して毎月いくらかかるか把握する

夫婦2人で約23万円、一人で約14万円が目安と言われています。

ローンがある人はさらに多くの支出になりますね。

④これからのイベントの支出があるか調べてください。

・年1回は旅行にいくら使いたい。

・家電製品の劣化による買い替え

・車の買い替え

・家のメンテナンス

・こどもの結婚、孫の費用

・健康管理、病気に対する保険、葬儀の費用 など できるだけ詳細に合計して把握する。

⑤①~④にて老後の生活を予想する。

①資産、②年金、③毎月の支出、④これからのイベント

・(①+②)ー(③∔④)= 65歳時を予想する

・(①+②)>(③∔④)= ③、④を充実できる。

・(①+②)<(③∔④)= ②を増やす。 また③、④を減らす。

・②を増やすには60歳以降も働く。70歳まで厚生年金を払い込める。

これで老後の予想が立てられますね。

※さて これから年金の勉強が始まります。

まずは、「 ②あなたの年金は、いくらもらえるのか 」

具体的に 50歳以上の方のねんきん定期便と一緒に見ていきましょう。誕生日の月に日本年金機構よりはがきが送られてきます。

50歳以下の方は これまでの年金加入期間と国民年金か厚生年金かだけ 確認してください。

将来もらえる金額はまだ 書いてありません。

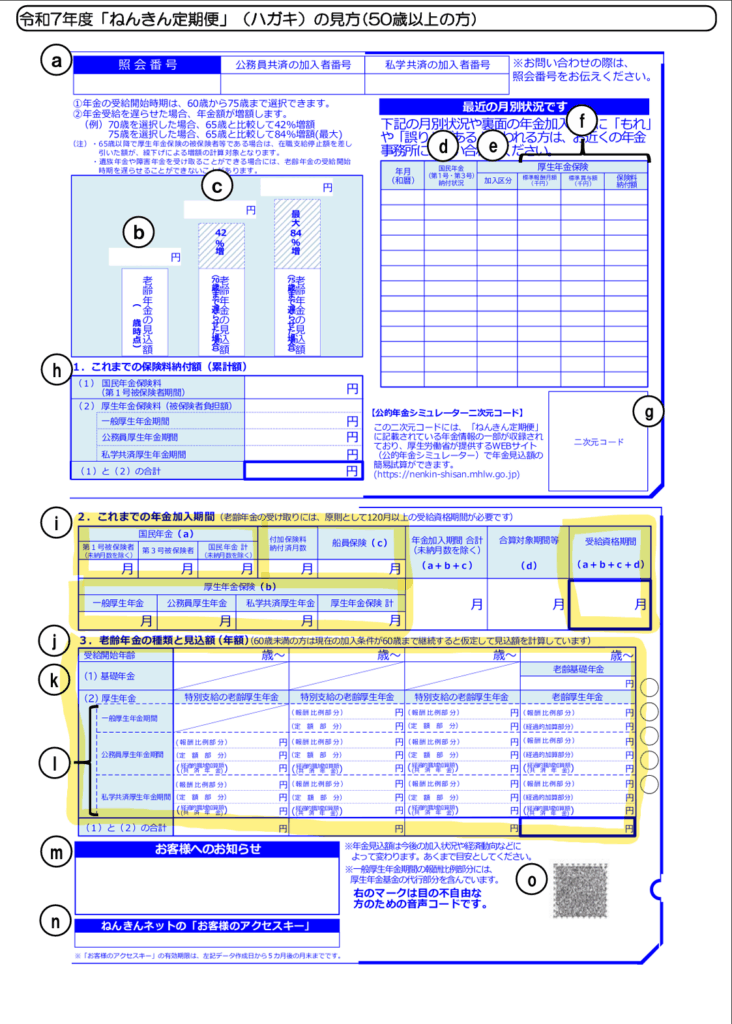

ーねんきん定期便写真ー

日本年金機構より

https://www.nenkin.go.jp/

黄色の枠線内を見てください。

2 これまでの年金加入期間

国民年金(a) 国民年金計 〇〇月

厚生年金(b) 厚生年金保険料計 〇〇月

船舶保険(c)〇〇月

受給資格期間(a+b+c+d) 〇〇〇月

3 老齢年金の種類と見込額(年額)を見てください。

受給開始年齢 65歳~

(1)基礎年金 老齢基礎年金 〇〇〇〇〇〇円

(2)厚生年金 老齢厚生年金 〇〇〇〇〇〇円

(1)と(2)の合計 〇〇〇〇〇〇 円

上記のどこに数字が入っているか確認する。

受給年齢開始年齢 65歳~が基準です。

(60歳まで現在の年金を払い込み、60歳~65歳まで 振込なし。 そして65歳になったらこれだけもらえますという意味です)

老齢基礎年金:

日本国民は全員金額が書かれているハズです。

自営業やフリーランスの方は 国民年金を払っています。

サラリーマンと公務員の方の配偶者(奥様や主夫)は老齢基礎年金の部分が書かれます。

老齢厚生年金:

サラリーマンや公務員の方は、厚生年金を会社と折半し収入の割合で、給料天引きで支払っています。

支払った金額と年数により老齢厚生年金の金額が書かれます。

サラリーマンや公務員の方は、老齢基礎年金と老齢厚生年金を払っています、

配偶者の方は、世帯主に扶養される前の、自分で支払った厚生年金の金額と期間により、老齢厚生年金の金額が書かれます。

(1)と(2)の合計 〇〇〇〇〇〇 円 が年額の金額です

・この金額から税金や社会保険など引かれますので 書かれている金額は手取り金額ではありません。

2 これまでの年金加入期間を見てください

受給資格期間(a+b+c+d) 〇〇〇月が多ければ多いほど 多くの年金がもらえます。

まとめ:

・老齢基礎年金は全員もらえる。

・サラリーマンと公務員として働き、厚生年金を支払った方は、老齢厚生年金が書かれていて、その金額が老齢基礎年金にプラスしてもらえます。

・年金から税金や社会保険など引かれますので 書かれている金額は手取り金額ではありません。

では 何が年金から引かれるのでしょうか?

65歳以上で年金受給のみの方は、以下が引かれます。

・国民健康保険:世帯主の年金から本人と配偶者の金額が引かれる。 配偶者は年金から引かれない。

(75歳以上は後期高齢健康保険に変わり本人も配偶者も年金から引かれる)

・介護保険: 世帯主と配偶者 それぞれ65歳から引かれる

・住民税、所得税: 世帯主と配偶者 それぞれ課税者なら引かれる。

(課税計算は別途説明、ざっくり大都市なら夫婦世帯の場合年金収入のみの場合 211万円以下、単身世帯158万円以下なら住民税、所得税は課税されない)

年金から引かれるもの

世帯主:国民健康保険、介護保険、住民税、所得税

配偶者:介護保険、住民税、所得税(国民健康保険は世帯主が配偶者の分も一緒に引かれる)

一人世帯:国民健康保険、介護保険、住民税、所得税

以上

「年金のお勉強」1回目:は 資産と収入と支出を把握する。でした。

自分の年金の種類、年金金額は把握できましたでしょうか?

今回はこのくらいにして休憩時間にしましょう。

安心して老後の生活を迎えるために、(①資産+②年金)より(③支出+④イベント)が多い場合の対応方法を 次回「年金のお勉強」2回目:で考えていきましょう。

最後までご覧いただき、ありがとうございました。

関連記事

-

-

【年金のお勉強】2回目:安心して老後の生活を迎えるために、(③支出+④イベント)が多い場合対応方法を考える

【年金のお勉強】1回目:資産と収入と支出を把握する。の続きで、今回は(①資産+②年金)より(③支出

-

-

【年金のお勉強】3回目:年金に関わる税金ついて考える。

今回は、年金に関わる税金ついて考えていきましょう。所得税、住民税、 を勉強しましょう。 収入ー経費